Boeing-vakbondsleden zijn boos dat ze hun pensioenplan zijn kwijtgeraakt. Ze krijgen het waarschijnlijk niet meer terug.

New York

CNN

—

Een van de pijnlijkste kwesties die de verdeling van werknemers en management tijdens de staking bij Boeing beïnvloedde, was het verlies van het traditionele pensioenplan voor vakbondsleden in 2014.

Het geschil doet denken aan eerdere arbeidsconflicten bij Boeing en andere bedrijven, waar werknemers een belangrijk onderdeel van hun pensioenzekerheid zijn kwijtgeraakt. Werkgevers hebben eisen gesteld en gekregen om de risico’s die gepaard gaan met de pensionering van hun werknemers te verplaatsen van hun eigen winstmarges naar de gepensioneerden zelf.

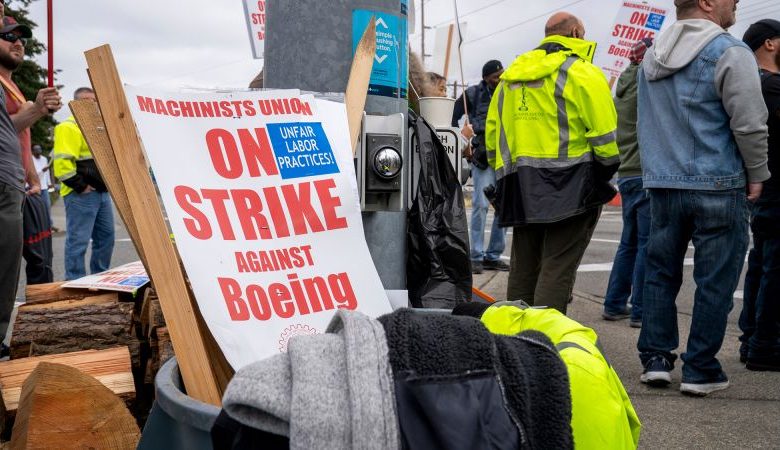

Nu verzetten vakbonden zich en eisen de terugkeer van traditionele pensioenregelingen die hun leden verloren in eerdere concessieovereenkomsten. Dat is een van de redenen waarom 33.000 leden van de International Association of Machinists vrijdag in staking gingen nadat 95% tegen de voorlopige arbeidsovereenkomst had gestemd die het geld dat Boeing in hun 401(k) stortte, zou hebben verhoogd, maar niet het traditionele pensioenplan zou hebben hersteld dat ze 10 jaar geleden verloren. Het herstellen van pensioenregelingen was een aanvankelijk uitgesproken doel van de IAM, maar ze stonden niet in de deal die vorige week werd bereikt en afgewezen.

Jon Holden, voorzitter van de grootste vakbond bij Boeing, zei vlak na de stemming over de staking donderdagavond dat het niet om één enkel probleem ging, maar dat “ik weet dat veel leden nog niet genezen zijn van de wond” van het verlies van de pensioenregelingen.

Maar het feit is dat de traditionele pensioenplannen, ooit een hoofdbestanddeel van het pensioen van veel werknemers, buitengewoon zeldzaam zijn geworden op de moderne Amerikaanse werkplek. En zodra een bedrijf traditionele pensioenplannen laat vallen om werknemers over te hevelen naar een 401(k)-type pensioenrekening, zijn ze bijna altijd voorgoed verdwenen.

Terwijl andere vakbonden ook hebben geprobeerd om verloren pensioenregelingen te herstellen, zoals de United Auto Workers-vakbond deed tijdens de succesvolle staking bij General Motors, Ford en Stellantis afgelopen najaar, is geen enkele Amerikaanse vakbond er ooit in geslaagd om ze terug te brengen. Hoewel de autostaking een deal opleverde met recordloonsverhogingen en andere voordelen voor de UAW, heeft het de pensioenregelingen van werknemers die sinds 2007 zijn aangenomen niet hersteld.

Werkgevers beweren vaak dat werknemers en gepensioneerden beter af kunnen zijn met een 401(k)-type pensioenplan, vooral als hun investeringen goed presteren. Tijdens de UAW-staking bij de drie Amerikaanse autofabrikanten die lid zijn van een vakbond afgelopen najaar, noemde Ford CFO John Lawler de traditionele pensioenplannen die de vakbond nastreeft “een plan uit het verleden.”

De soorten pensioenplannen die beschikbaar zijn voor Amerikaanse werknemers vallen in principe in twee categorieën. Ten eerste een traditioneel pensioenplan dat gepensioneerden, of hun nabestaanden, elke maand een vast bedrag betaalt tot ze sterven, bekend als een defined benefit-plan. De andere is een individuele pensioenrekening, zoals een 401(k)-plan, waarin de werkgever bijdragen levert, doorgaans gelijk aan een deel van de eigen pre-tax-bijdragen van een werknemer aan de rekeningen. Deze staan bekend als defined contribution-plannen. In dat geval kunnen gepensioneerden zo vaak als ze willen beslissen over het bedrag dat van de rekening wordt opgenomen, in ieder geval totdat ze geen activa meer hebben.

Volgens gegevens van het Employee Benefit Research Institute zijn pensioenregelingen met vastgestelde uitkeringen momenteel slechts beschikbaar voor ongeveer 8% van de werknemers bij Amerikaanse bedrijven, een daling ten opzichte van 39% in 1980. De daling weerspiegelt grotendeels de daling van het aantal vakbondsleden bij bedrijven, van ongeveer 17% in 1983 tot 6% in 2023.

Ondertussen zijn individuele pensioenrekeningen zoals 401(k)-plannen gestegen van slechts 19% van de werknemers in het bedrijfsleven naar 50% vandaag de dag. In feite hebben bijna alle werknemers in de particuliere sector die onder traditionele pensioenplannen vallen ook toegang tot een soort gedefinieerde bijdrageplan. Veel minder dan 1% heeft alleen een traditioneel pensioenplan.

Een van de weinige resterende sectoren van de economie waar pensioenen domineren, is overheidswerk. Traditionele pensioenregelingen zijn nog steeds beschikbaar voor ongeveer 80% van de werknemers in de publieke sector die op een bepaald niveau bij de overheid werken, zei Craig Copeland, directeur van wealth benefits research bij EBRI. Maar zelfs in die gevallen zijn de pensioenvoordelen niet meer zo goed als ze vroeger waren, zei hij.

Vakbondslidmaatschap bij Boeing slechts nipt goedgekeurd nieuwe contractvoorwaarden in 2014 die ervoor zorgden dat de pensioenen van iedereen die na de ratificatie van het contract werd aangenomen, werden ingetrokken en de voordelen die leden al hadden opgebouwd in het kader van het plan werden bevroren.

Ze deden dit omdat Boeing had gedreigd zijn volgende jet, de 777X, tegen een prijs te bouwen. niet-vakbondsplant van buiten de staat het zei dat het overwoog, als de deal niet werd aangenomen. De leden stemden 2-tegen-1 om een soortgelijk aanbod de vorige herfst af te wijzen, en keurden het aanbod vervolgens goed in een tweede stemming met slechts 51% stemmen vóór.

Boeing ging al snel over op einde traditionele pensioenen ook voor haar niet-vakbondsleden.

Het verlies van dat pensioenplan tien jaar geleden was een belangrijke reden waarom de gewone werknemers bij Boeing de voorlopige overeenkomst die dit keer op tafel lag, bijna unaniem verwierpen, ook al bood het bedrijf aan om de bijdragen aan de 401(k)-plannen met maximaal $ 10.800 per jaar te verhogen.

“Het bedrijf moet absoluut het probleem van pensioenzekerheid aanpakken. Het aanbod op tafel kwam niet in de buurt van wat onze leden verwachten en eisen”, zei Brian Bryant, de internationale president van de IAM, in een interview woensdag met CNN.

Bryant hield zich echter in om te zeggen dat alleen een terugkeer naar het traditionele pensioenplan met vastgestelde uitkeringen de leden tevreden zou stellen, hoewel hij eraan toevoegde: “Ze zullen zeker iets van dezelfde waarde aan werknemers moeten tonen als de pensioenplannen met vastgestelde uitkeringen.”

Werkgevers geven de voorkeur aan 401(k)-types pensioenplannen in plaats van de traditionele pensioenen, omdat het de risico’s van het bedrijf naar de werknemers verschuift. Onder deze pensioenplannen stemt het bedrijf ermee in om bijdragen te leveren aan de plannen, en die bijdragen worden gebruikt om activa zoals aandelen en obligaties te kopen. De bijdragen en het rendement op die activa worden gebruikt om de voordelen te betalen die aan de gepensioneerden worden beloofd. Als het rendement goed is, hoeft een bedrijf mogelijk geen extra bijdragen te doen. Maar als de activa van het plan in waarde dalen, moet de werkgever de extra bijdrage leveren om het beloofde pensioenvoordeel te betalen.

Maar in plannen zoals een 401(k) zijn die bijdragen, en de uitbetalingen, en het risico van de markt, geheel voor rekening van het individu. Als de waarde van pensioensparen en investeringen in een 401(k) in waarde daalt, is de werknemer degene die verliest, zelfs als hij of zij gedurende zijn of haar werkzame leven gestaag heeft bijgedragen. Ook kan een gepensioneerde zijn of haar activa in een defined contribution retirement account overleven, terwijl het plan bij een defined benefit plan alleen een betalingsverplichting heeft zolang de ontvanger, of in sommige gevallen een nabestaande, blijft leven.

Een ander voordeel van traditionele pensioenplannen in de particuliere sector is dat als de werkgever failliet gaat en het plan niet over de activa beschikt om uitkeringen te betalen, de uitkeringen worden gegarandeerd door de Pension Benefit Guaranty Corp. De PBGC is een premie-ondersteund agentschap vergelijkbaar met de Federal Deposit Insurance Corp., dat bankdeposito’s voor klanten ondersteunt.

Het enige voorbeeld van een bedrijf dat een gesloten pensioenplan heropende was IBM vorig jaar, maar dat was geen onderdeel van een arbeidsovereenkomst. In plaats daarvan was het het resultaat van een groei van activa in het pensioenplan dat nog bestond voor degenen die waren aangenomen voordat het plan in 2005 werd gesloten voor nieuwe deelnemers en waarvan de voordelen in 2008 werden “bevroren” voor bestaande deelnemers.

“Toen de markt omhoogging, raakte het enorm overgefinancierd,” zei Copeland. “Als je de activa van een defined benefit plant neemt, wordt het bijna belast met een tarief van bijna 100%. Dus je moet het op de een of andere manier binnen het plan gebruiken. Een manier waarop ze dat zouden kunnen doen, is door het plan opnieuw te openen.”

Maar die zet was geen onderdeel van een arbeidsovereenkomst. In plaats daarvan was het een eenzijdige zet van IBM.

“IBM brengt voortdurend verbeteringen aan in de manier waarop we het financiële welzijn van onze medewerkers ondersteunen”, aldus IBM in een verklaring toen er naar de stap werd gevraagd.

Maar de kaarten zijn tegen dat soort heropening van een pensioenplan bij Boeing, zelfs met “pensioen of bust”-borden op de huidige picketlines. Dus zelfs als het verlies van het pensioenplan een van de redenen is voor de staking van 33.000 vakbondsleden, zegt de geschiedenis dat ze waarschijnlijk weer aan het werk zullen gaan zonder dat aan die eis is voldaan.